Nesta publicação irei fazer uma análise à empresa Ibersol.

A Ibersol (IBS) Ibersol está cotada em bolsa desde 1997. A Ibersol tem um capital social de

36.000.000€ com 36.000.000 acções com valor nominal de 1€. A

empresa tinha a seguinte estrutura em Dezembro de 2018.

|

| Clique na Imagem Para Ampliar |

A Ibersol iniciou a sua actividade no sector da restauração em 1989 com o objectivo de

desenvolver o negócio Pizza Hut.

Em 1995 a Ibersol

celebrou com a PEPSICO um contrato de franquia para a implantação

da KFC em Portugal.

Em 1996 foi celebrado um

contrato para o desenvolvimento da marca Pans & Company em

Portugal. Foi também desenvolvido o conceito Pasta Caffé. Ainda no

mesmo ano a Ibersol adquire a Iberusa que dispunha de uma presença

no mercado da restauração cativa (aeroportos, auto-estradas,

caminhos de ferro) e que tinha desenvolvidos os conceitos brasileiros Ò Kilo e Frangão.

Em 2001 foi realizado a

abertura do primeiro Burger King no Norteshopping.

Em 2002 aconteceu a

abertura das primeiras Bocatta no Norteshopping e Centro Colombo.

Ainda neste ano a Ibersol adquire a maioria do capital social da

Vidisco, que explorava em Espanha 55 estabelecimentos sob a insígnia

Pizza Móvil e adquire também 60% do capital da sociedade Restmon

Portugal que detém os direitos de franquia para o território

português da marca Cantina Mariachi da propriedade do grupo Restmon

Espanha. No final do ano o Grupo Ibersol operava 257 unidades nos

diferentes conceitos, sendo 228 de exploração própria e 29 em

regime de franquia. Deste universo, 59 estavam sediadas em Espanha,

repartindo-se por 40 estabelecimentos próprios e 19 franquiados.

Em 2006 realizou-se a

abertura da Pans&Company e do restaurante Pasta Caffé da Ibersol ambos no Via

Catarina.

Em 2007 concretiza a

compra da compra da Lurca, empresa que explora 31 unidades Burger

King, em Espanha e existe a abertura da primeira unidade SOL em Ovar.

Em 2008 a Ibersol

assegura o fornecimento integral do Rock in Rio Lisboa. A manutenção

alimentar na zona VIP e o apoio aos artistas também foi levado a

cabo por outra empresa de catering do Grupo, a Silva Carvalho

Catering.

Em 2009 realizou-se a

abertura do Flor d’Oliveira no Norteshopping.

Em 2010 dá-se a abertura

do primeiro Spoon no Aeroporto de Lisboa e abertura do Azure e Sky

Plaza no Aeroporto dos Açores.

Em 2011 realizou-se a

abertura do primeiro Clocks no Aeroporto de Lisboa.

Em 2012 deu-se abertura

do primeiro Miit no Norteshopping. Este ano marca também o arranque

da operação do Grupo em Angola com a inauguração da primeira KFC

em Angola.

Em 2014 realiza-se a

abertura da primeira Roulotte no Norteshopping.

O ano de 2016 ficou

marcado pela transformação e evolução de marcas do grupo, pelas

aberturas e remodelações realizadas e pela prossecução da

estratégia de expansão selectiva com especial incidência para as

marcas Pizza Hut e Burger King. Neste ano destaca-se a inauguração

de 12 novos restaurantes Burger King, 2 restaurantes da marca KFC e

um restaurante Pizza Hut. Durante o ano 2016, o Grupo teve

oportunidade de reforçar a sua presença no mercado espanhol através

da compra de 100% do capital da Eat Out Group. O Eat Out Group é um

dos mais importantes grupos de restauração em Espanha, com mais de

25 anos de história e com presença geográfica em Espanha, Itália

e Portugal e operando no negócio de restauração com as marcas Pans

& Company, Ribs, Santa Maria e Frescco, e no negócio de Travel,

com aquelas e outras 13, como franquiado, em 6 aeroportos e 3

estações de comboio.

Em 2018 foi efectuada a inauguração da unidade de produção alimentar da Ibergourmet, em Vila do Conde, tendo sido assinados com o Estado dois contratos de concessão de benefícios a empresas do grupo que efectuaram um investimento agregado de 42,5 milhões de euros com a criação de 926 postos de trabalho.Neste ano a Burger King e Ibersol assinaram acordo para abrir novos restaurantes. O Grupoque já detém 80 dos 100 restaurantes Burger King. O grupo comprometeu-se a abrir 40 novos restaurantes e a remodelar mais de 30, no âmbito do acordo, que tem opção de renovação por mais três anos. Foi celebrado um acordo de desenvolvimento da KFC para os próximos 5 anos, que prevê a abertura de 80 restaurantes. Em 2018 prosseguiu a implementação do programa de fidelização das marcas do Grupo em parceria com o Cartão Continente.

Actualmente as marcas da Ibersol são as seguintes: Burger King, Frescco, KFC, Pans & Company, Pasta Caffé, Pizza Hut, MiiT, RIBS, Ò Kilo, Taco Bell, SantaMaria, SOL, Concessões & Quiosques, Travel - Aeoportos Portugal, Travel Espanha, Palace Catering, Silva Carvalho Catering e EatOut Group. É possível encontrar mais informações das marcas no site Viva Bem.

Estão divididas da seguinte forma:

Principais Accionistas e Equipa Gestão

A Ibersol tem dois accionistas que controlam 54.92% da empresa. Estes dois accionistas correspondem ao presidente e vice-presidente da Ibersol. Esta forte posição pela equipa de de gestão da empresa é um bom indicador. Em 31 de Dezembro de 2018, a Ibersol, SGPS SA era detentora de 3.599.981 acções próprias, correspondentes a 9,9999% do capital social, com o valor nominal de um euro adquiridas por um valor global de 11.180.516 euros. (3.11€ por acção).

Factos Relevantes

Houve uma quebra no EBITDA de 2017 para 2018. E a margem também diminuiu. Antes da aquisição em 2016 a margem EBITDA era superior.

Nos últimos anos a Ibersol tem aumentado o seu volume de negócio. O grande salto de 2016 para 2017 é devido à aquisição do grupo Eat Out. O número de restaurantes tem aumentado em Portugal e Espanha e diminuído em Angola.

A maior fatia das vendas

vem dos balcões (aproximadamente 47% em 2018). Houve uma quebra de

cerca de 7% de 2017 para 2018 no segmento Concessões & Catering.

Houve uma quebra no EBITDA de 2017 para 2018. E a margem também diminuiu. Antes da aquisição em 2016 a margem EBITDA era superior.

O número de restaurante tem aumentado ao longo dos anos em Portugal e Espanha, mas tem-se mantido constante em Angola.

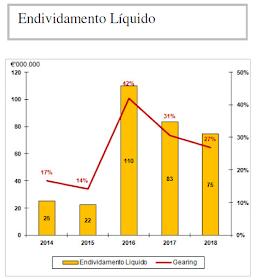

O endividamento líquido aumentou muito

em 2016 fruto da aquisição feita. Desde de 2016 a dívida tem

diminuído. Em termos de Gearing também tem diminuído fruto da

diminuição da dívida. O Gearing é calculado da seguinte forma:

Gearing = Endividamento

líquido / (Endividamento líquido + Capital Próprio)

Isto significa que no

final de 2018 a sua dívida líquida representava 27% dos capitais da

empresa.

O rácio de cobertura dos juros é

calculado pela seguinte fórmula:

Rácio Cobertura dos Juros

= EBITDA / Custos da Dívida Remunerada

Quanto mais elevado o rácio, maior a

probabilidade de que o resultado operacional gere dinheiro suficiente

para cumprir as obrigações financeiras. Assim, o rácio de

cobertura de encargos financeiros, mais não é que o número de

vezes que o resultado operacional cobre os juros financeiros a que a

empresa está sujeita devido ao seu endividamento. Aumentou de 2017

para 2018. No final de 2018 o endividamento/EBITDA estava quase nos

mesmo níveis anteriores à aquisição.

No

final de 2018 o segmento de restaurantes era composto por 214

restaurantes que geraram um volume de negócio de cerca de 101,8

milhões de euros.

Counters

O

conjunto das marcas que o grupo opera neste segmento terminou o ano 2018 com 311

restaurantes e um volume de negócios de cerca 204,3 milhões de

euros.

Travel, Concessões e Catering

O

volume de negócios do grupo de negócios totalizou 126,7 milhões de

euros em 116 unidades.

TRAVEL

(Portugal) – O negócio

no canal Travel abrange as áreas de serviço em auto-estradas e os

aeroportos, com um claro posicionamento de oferta para consumidores

em viagem.

Áreas

de Serviço (Portugal) abrangiam

24 unidades. A marca Sol é a marca da Ibersol para os espaços de

restauração nas auto-estradas, urbanas e de longo curso.

Aeroportos

(Portugal) - O Grupo

Ibersol é um operador de referência nos aeroportos portugueses,

estando presente nos Aeroporto de Lisboa, Ponta Delgada, Funchal,

Porto Santo e Santa Maria, com 23 pontos de venda, através de 6

conceitos próprios – Go To Coffe&Food, Clocks, Nove,

Specially, Cockpit Coffe&Tapas e Saudade - e de 4 marcas

internacionais franqueadas: Pizza Hut, KFC, Burguer King e Go

Natural.

Catering

(Portugal) - Representado

pelas marcas Silva Carvalho Catering e Palace Catering, o catering do

Grupo encerrou 2018 com crescimento nas suas vendas face ao ano

anterior, nos mercados do Porto e Lisboa. No seu conjunto, as duas

marcas realizaram mais de 770 eventos e serviram cerca de 330.000

clientes. Foram o catering eleito pelos organizadores de 23

congressos em 2018, eventos e serviram cerca de 330.000 clientes.

Concessões

(Portugal) - Esta área de

negócio inclui os espaços que são explorados pelo grupo sob um

contrato de concessão como a Fundação de Serralves, a VOG Tecmaia

e a Estação CP de Campanhã.

TRAVEL

(Espanha) - Esta divisão do

Grupo EatOut dedica-se à gestão de 59 pontos de venda de

restauração em Espanha localizados em 8 aeroportos, 2 estações de

comboio e outras instalações turísticas. Estes 59 pontos de venda

são explorados por 27 marcas, algumas marcas próprias do Grupo,

como a Pans&Company, Ribs, Café Pans e Santamaría, outras

criadas propositadamente para este segmento, tais como Breadway,

Caffé di Fiore e Fire&Bread e finalmente outras são exploradas

em regimes de franquias: EAT., GoNatural, Coffee Republic, TapaTapa o

Mussolentre outras. Graças a estas marcas o Grupo dispõe de uma

tecnologia de gestão de diversos formatos de restaurante que vão

desde o Grab&Go até ao Casual Dinning, passando pelo Fast Food

ou pelas cafetarias tradicionais.

No

ano de 2018 algumas das principais concessões como Barcelona e

Málaga foram a concurso. Como resultado destes concursos, o

Grupo conseguiu a adjudicação de 11 novos contratos, que contemplam

34 novos locais, com uma duração média de 8 anos. No entanto houve

uma redução no número de restaurantes concessionados no aeroporto

de Barcelona correspondente à passagem de 70% para 40% de quota na

nova concessão. No aeroporto de Málaga e no aeroporto de Gran

Cánaria foram atribuídos 6 restaurantes em cada aeroporto.

O quadro seguintes mostra um resumo do numero de estabelecimentos por marca e país.

|

| Clique na Imagem Para Aumentar |

O quadro seguinte mostra o numero de estabelecimentos próprios e franqueados.

Em 2018 as unidades da Marca Ibersol

correspondiam a cerca de 56% das unidades totais.

A empresa tinha um custo

médio da dívida de 2.5%. A taxa efectiva de impostos sobre

rendimentos foi de 14%.

Evolução da Cotação ao longo do tempo

Houve

uma quebra por volta de 2008 até perto dos 3€. Nos anos

seguintes ainda subiu, mas tornou a descer até perto dos 2€ em

2013. Depois foi praticamente sempre a subir até 2018 onde voltou a

cair até mais ou menos aos níveis actuais. Penso que a subida mais

acentuada desde 2016 se deve à expansão feita pela empresa. O valor

da sua cotação tem sido um pouco cíclica tendo anos de fortes

subidas e anos de fortes descida.

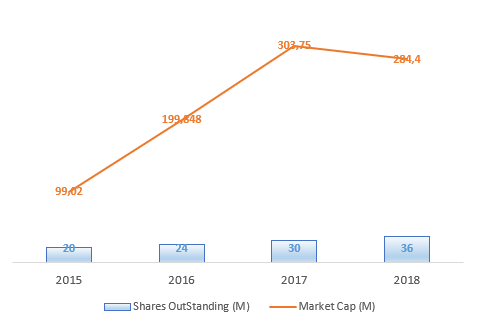

Número de Acções e Valor do Mercado

O

número de acções tem vindo aumento nos últimos anos fruto do

aumento de capital por incorporação de reservas. Foram atribuídas

novas acções aos accionistas não diminuindo assim a sua posição da

empresa. O seu valor de mercado tem vindo aumentar fruto do aumento

da cotação do valor das acções.

Vendas, Lucro Liquido e Margem Liquida

De

2016 para 2017 houve um grande aumento das vendas fruto da aquisição

do grupo Eat Out. De 2017 para 2018 as vendas subiram menos de 1% e a

margem líquida teve uma quebra de cerca de 19%. Isto deveu-se às

obras em alguns restaurantes e à situação das concessões pois os

novos restaurantes atribuídos ainda não estavam em funcionamento.

Per

Nos últimos

anos o PER teve um valor médio de cerca 9.8. Considero um PER baixo

para uma empresa que ao longo dos anos tem apostado forte na sua

expansão.

Este é um

valor baixo podendo indicar que o preço da acção pode ser baixo em

relação ao seu PER.

Free Cash Flow

Vemos que

no ano de 2016 a empresa a nível operacional teve um fluxo de

capital negativo fruto do elevado valor gastos em CAPEX. Em 2017 e

2018 o valor gasto em CAPEX já voltou para níveis próximos de 2015

originado assim fluxos positivos. No entanto em 2018 apesar da

diminuição do valor de CAPEX o valor vindo das actividades

operacionais foi inferior originando assim uma quebra de cerca de 52%

no free cash flow.

Rácios Financeiros

A

sua divida líquida teve um grande aumento em 2017, mas tem vindo a

diminuir desde ai. Penso que a dívida da empresa esta em valores

aceitáveis. Em 2016 teve uma grande expansão, mas isso não se

traduziu em níveis elevados de dívida o que é um bom indicador da

qualidade da gestão desta empresa.

O

Current Ratio da empresa está em valores baixos. O seu Debt to

Equity Ratio está num valor um pouco elevado, mas está a evoluir

positivamente. O Price to Book tem andado em valores razoáveis.

Nestes

últimos anos o ROE tem vindo aumentar estando no final de 2018 nos

12% crescimento médio anual de cerca de 15%. O ROA também aumentou,

mas com um crescimento médio anual inferior (8.66%).

Nos

últimos anos o ROIC tem sempre estado em valores superiores ao do

Wacc. O ROIC tem andado em valores estáveis enquanto o WACC teve uma

diminuição entre 2015 e 2016.

Dividendos

Nestes

últimos 4 anos a empresa pagou todos os anos dividendos no valor

bruto de 0.10€. Isto originou um baixo Payout. Isto é um bom

indicador. A empresa esta a usar os seus lucros no seu negócio e na

expansão do mesmo. Penso que esta é uma empresa que se um dia

decide subir o seu dividendo vai haver uma corrida as compras das

suas acções. Pessoalmente prefiro um baixo payout e um investimento

dos lucros na empresa.

Pontos Negativos

Angola

é claramente o ponto fraco da empresa. Esta foi uma expansão que não

correu bem. A empresa decidiu em 2018 suspender a expansão em Angola e

concentrar os recursos na sustentação e aprofundamento da operação da

KFC e da Pizza Hut, aguardando por melhores condições económicas. A

empresa alerta ainda que em Angola, estima-se a continuação da

diminuição do consumo com a inerente queda das transacções. A

incapacidade de aumentar os preços, ao ritmo da desvalorização,

determinará ainda uma forte diminuição da rentabilidade das operações

neste pais.

Empresa

ainda muito ligada à fast food e comida pouco saudáveis.

Redução de quota no aeroporto de

Barcelona (70% para 40%).

Possibilidade de uma quebras nas vendas

quando a economia Europeia inverter.

Forte concorrência de outras cadeias

de fast – food.

Pontos Positivos

Forte

exposição da dupla de administradores no capital da empresa.

Empresa que

aposta no seu crescimento através de aquisições dentro da mesma

área de negócio. As vezes as empresas apostam noutras áreas não

trazendo bons resultados.

Parceria

com o Cartão Continente. Através deste tipo de iniciativas é

possível chegar a um maior número de pessoas.

Apesar da

sua expansão em 2016 conseguiu rapidamente controlar a dívida e

manter a sua posição financeira estável.

Exploram

várias marcas e conceitos distintos permitindo assim agradar a um

maior número de consumidores

Baixo

Payout aproveitando os lucros para reinvestir no novamente no

negócio.

Conclusão

Ao

vemos a história da empresa vemos que foi uma empresa que ao longo

do tempo apostando no seu crescimento. É uma empresa que ao longo do

tempo foi crescendo fruto de diversas aquisições que foi fazendo.

De

um modo geral parece me uma empresa bem gerida com a preocupação

dos gestores em uma criar empresa competitiva e que origine valor

para os seus accionistas no longo prazo.

Penso

que a empresa ainda está muito ligada ao conceito de fast food. Não

acredito que este mercado deixe de existir pois irá sempre haver

pessoas a irem comer neste tipo de locais. Mesmo as pessoas que se

preocupam com o que comem acabam por ocasionalmente comer neste tipo

de locais. No entanto penso que a empresa deveria apostar e criar

também conceitos mais saudáveis de modo a ir ao encontro da mudança

de tendências de alguns consumidores que acabam por preferir que

maior parte das suas refeições sejam mais saudáveis. Penso que é

importante a empresa trabalhar na habilidade de se adaptar às novas

preferências dos consumidores.

Bons Investimentos com Valor.

Aviso:

O autor deste blog não é

analista financeiro. Não

pode garantir a exactidão dos dados aqui presentes. Estes dados foram

recolhidos e compilados pelo autor estando sujeitos a vários tipos

de erros. Esta análise e informações presentes nesta publicação

é para efeitos meramente informativos e educacionais e não podem

ser confundidas como aconselhamento financeiro nem como uma

recomendação para compra ou venda de acções. Este blog não

poderá ser responsável por qualquer prejuízo decorrente de

qualquer investimento baseado em informações aqui contidas.

Qualquer pessoa que deseje investir nos mercados financeiros deve ter

em conta o seu perfil de risco único e deve ter consciência que

pode perder parte ou todo o seu dinheiro investido. Deve ainda fazer

as suas próprias análises e pesquisa de forma independente. Caso

necessite de conselhos financeiros deve procurar os serviços de um

profissional devidamente credenciado e autorizado pela CMVM.

Sem comentários:

Enviar um comentário