Vamos continuar analisar alguns rácios financeiros muito importantes para o estudo das empresas.

Debt To Equity (Relação Dívida/Capital Próprio): Este rácio de avaliação financeira é utilizado para avaliar a alavancagem financeira de uma empresa. Permite ver a relação existente entre os capitais próprios e capitais alheios da empresa. O ideal é que este rácio seja o mais baixo possível. Uma empresa com rácio de 1 significa que o passivo é igual ao capital próprio. Um rácio de 2 indicada que o seu passivo é o dobro do capital próprio. Se o rácio for 0.5 indica uma situação financeira sólida pois o passivo é metade do capital próprio. A fórmula é a seguinte:

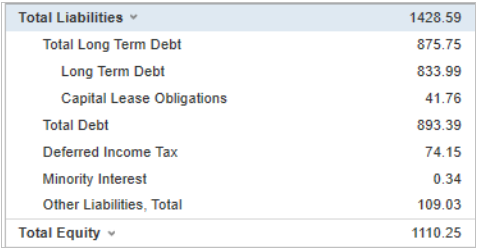

Debt to Equity = Total Liabilities / Total Equity

No exemplo seguinte temos um debt to equity de 1428.59/1110.25= 1.28. Isto indica que o passivo da empresa é 1.28 superior ao capital próprio.

É também comum na fórmula anterior trocar o passivo total pela dívida total ficando com a seguinte fórmula:

Debt to Equity = Total Debt / Total Equity

Assim no exemplo anterior temos 893.39/1110.25 = 0.8047. Isto indica que a dívida total da empresa corresponde a cerca 80% do seu capital próprio.

Current Ratio (Relação Activos Correntes/Passivos Correntes): Este rácio permite inferir acerca da liquidez da empresa no curto prazo. Um valor de 1 indica que os activos correntes tem o mesmo valor que os passivos correntes. Um valor de 2 é muito bom pois indica que a empresa possui em activos correntes o dobro dos seus passivos correntes. Um valor de 0.5 pode indicar que a empresa pode ter dificuldades relativamente às suas responsabilidades no curto prazo pois tem apenas metade de activos correntes em relação aos seus passivos correntes.

Current Ratio = Current Assets / Currents Liabilities

No seguinte exemplo temos que o current ratio é de 608.04/369.32=1.64. Assim esta empresa tem em activos correntes um valor de 1.64 superior aos seus passivos correntes.

Price To Book Value - PBV (Relação Preço/Valor Contabilístico): Rácio de avaliação financeira que permite comparar o valor de mercado com o capital próprio da empresa. Quando este rácio é 1 indica que o valor de mercado da empresa é igual ao seu capital próprio. Se o valor for 2 significa que o valor de mercado corresponde ao dobro do seu capital próprio. Se for 0.5 o mercado avalia a empresa por metade do seu capital próprio. Pode ser calculado de duas maneiras:

PBV = Market Capitalization/ Total Equity

ou

PBV = Price Per Share / Book Value Per Share

Enquanto a primeira fórmula usa valores globais a segunda utiliza valores por acção. Pegando no primeiro exemplo acima que a empresa tinha um capital próprio de 1110.25 milhões de euros. Se esta empresa tiver um preço por acção de 3€ e 700.000.000 acções tem um valor de mercado de 2100 milhões de euros. Assim o seu price to book é de 2100/1110.25 = 1.89. Usando a segunda fórmula temos um capital próprio por acção de 1110.25/700=1.59. Assim a fórmula fica 3/1.59 = 1.89. Este valor indica que o valor de mercado desta empresa é 1.89 vezes superior ao seu capital próprio.

Bons Investimentos com Valor.

Sem comentários:

Enviar um comentário